2025. 12. 3. 03:54ㆍ알고보면 쓸모있는 [생활 법률·정책]

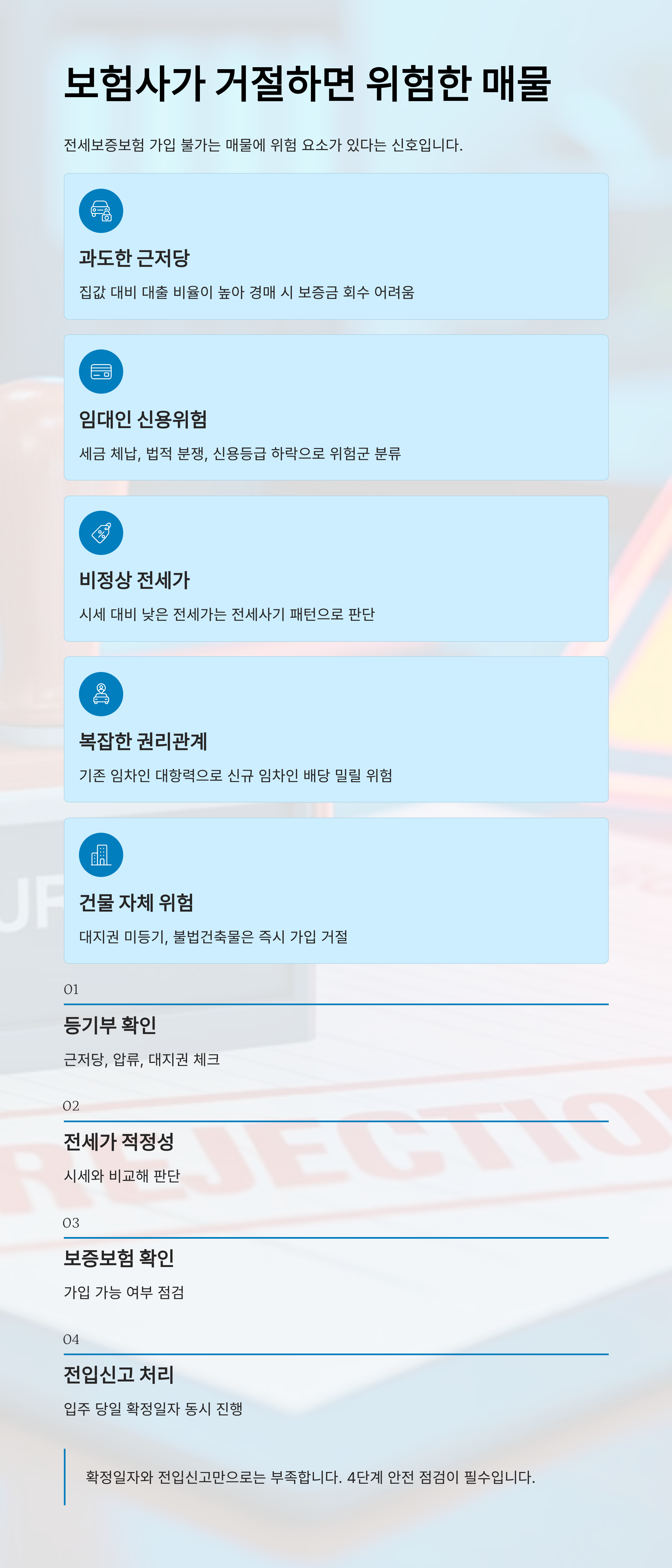

보험사가 ‘안 된다’고 하면 그 매물 자체가 위험하다는 뜻

전세보증보험(HUG·SGI)은 정상적인 단독·빌라·아파트라면 거의 대부분 가입할 수 있습니다.

그런데 가입 불가 판정이 나오는 경우, 매물에 이미 위험 요소가 있다는 의미입니다.

아래는 보험사가 왜 ‘가입 불가’를 내리는지에 대한 실제 기준입니다.

1. 근저당이 너무 많음

- 집값 대비 대출 비율(LTV)이 과도하게 높을 때

→ 경매 시 세입자가 보증금을 돌려받을 여지가 적기 때문에 보험사에서 거절

2. 임대인 신용 위험

- 세금 체납

- 법적 분쟁

- 신용등급 과도한 하락

→ 보험사에서 위험군으로 분류

3. 주변 시세 대비 전세가가 비정상적으로 낮음

전세사기 패턴에 해당되며, 보험사는 이를 가장 민감하게 체크합니다.

4. 기존 임차인의 권리관계가 복잡

- 기존 임차인의 대항력·확정일자

- ‘끼인 전세’ 구조

→ 신규 임차인이 배당에서 밀릴 수 있어 가입 불가

5. 건물 자체 위험

- 대지권 미등기

- 불법건축물

- 위반건축물 표시

→ 보험사는 건물 위험이 있으면 즉시 거절

전세는 ‘확정일자·전입신고’만으로는 절대 안전해지지 않습니다.

전세의 안전을 결정하는 요소는 아래 4단계입니다.

- 등기부 확인(근저당·압류·대지권)

- 시세와 비교해 전세가 적정성 판단

- 보증보험 가입 가능 여부 확인

- 입주 당일 전입신고 + 확정일자 동시 처리

이 네 가지를 갖추면 대부분의 전세 피해를 예방할 수 있습니다.

https://koreacommonsense.tistory.com/285

보증보험도 가입 안 한 전세 계약, 보증금 돌려받기 어려운 이유

보증보험도 가입 안 한 전세 계약, 보증금 돌려받기 어려운 이유보증보험 유무에 따라 달라지는 실제 보호 차이전세보증보험(전세보증금 반환보증)은 선택사항처럼 보이지만,실제로는 보증금

krdotsense.com

https://koreacommonsense.tistory.com/274

등기부등본 보는 법 (초보자용 쉬운 해석)

등기부등본은 전세계약 안전의 핵심입니다.어렵지 않게 “표제부 – 갑구 – 을구” 세 부분만 알면 됩니다.1. 표제부 – 집의 기본 정보건물 구조면적대지권(땅 지분)→ 실거래하는 집과 면적·

krdotsense.com

https://koreacommonsense.tistory.com/273

확정일자 받았다고 안심했다가 ‘선순위’에 밀렸습니다[근저당·압류·기존 임차인 등 등기부

근저당·압류·기존 임차인 등 등기부 검토가 핵심입니다전세계약 사고를 겪은 세입자들의 가장 흔한 말은“확정일자도 받았는데 왜 제가 뒤순위인가요?”입니다.확정일자를 받은 세입자가 ‘

krdotsense.com

'알고보면 쓸모있는 [생활 법률·정책]' 카테고리의 다른 글

| 전세 계약서에 도장 찍고 바로 ‘등기 확인’ 안 하면 벌어지는 일 (0) | 2025.12.04 |

|---|---|

| 전세계약 특약 문구 10가지[전세 사기 당하지 않는 문구 10가지] (0) | 2025.12.03 |

| 위험한 전세 체크리스트 20항목 (0) | 2025.12.03 |

| 등기부등본 보는 법 (초보자용 쉬운 해석) (0) | 2025.12.02 |

| 확정일자 받았다고 안심했다가 ‘선순위’에 밀렸습니다[근저당·압류·기존 임차인 등 등기부 검토가 핵심] (0) | 2025.12.02 |