2025. 10. 29. 03:33ㆍ인생 2막 [노후·제2커리어·건강·마인드셋]

일본은 초고령 사회를 맞아 주택을 현금흐름으로 바꾸는 리버스모기지, 치매가 와도 자산이 안전하게 관리되는 치매지원신탁, 생활비 자동지급형 신탁, 그리고 치매·요양 보험까지 세밀하게 진화된 노인형 금융상품을 운영하고 있습니다.

이 글은 일본의 실제 구조를 돈의 흐름 중심으로 풀어 설명하고, 한국에서 현재 이용할 수 있는 주택연금·치매안심신탁·평생안심신탁·치매보험 등 네 가지 대안을 비교합니다.

즉, 고령층이 “집으로 생활비를 만들고, 신탁으로 안전하게 관리하며, 보험으로 돌발비용을 막는” 세 단계 전략을 어떻게 설계할 수 있는지를 구체적으로 안내합니다.

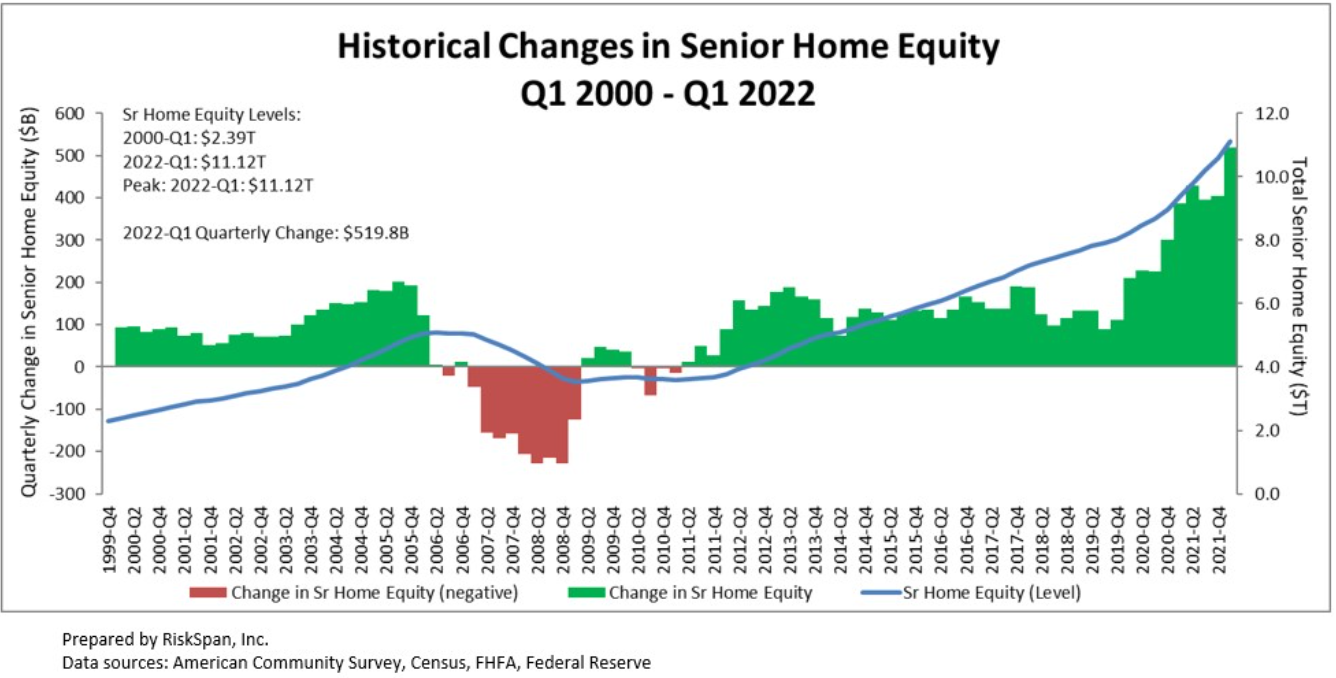

[ 미국 고령층의 주택 자산

: 녹색- 자산 증가, 빨간색- 자산 감소, 파란 선 그래프- 고령층 전체가 보유한 주택 자산의 누적 총액 추이]

위의 표는 미국의 고령층이 가진 주택 자산이 장기적으로 얼마나 가치가 상승했는가를 보여주는 그래프입니다. 즉, 은퇴세대가 주택을 통해 얼마나 큰 자산 축적을 했는지,리버스모기지(주택연금) 상품의 성장 배경을 시각적으로 설명해주는 근거 자료입니다.

- 2000년대 초반(2000~2007)

- 부동산 가격 상승으로 고령층의 주택 자산이 꾸준히 증가했습니다.

- 2008~2010년 (글로벌 금융위기)

- 미국 부동산 시장 붕괴로 자산 가치 급락 → 빨간 구간으로 표시된 손실 구간입니다.

- 2011~2022년

- 부동산 시장 회복과 함께 자산이 꾸준히 증가,

- 특히 코로나 이후 2020~2022년 사이 주택 자산이 급격히 늘어났습니다.

- 2022년 1분기에는 총 11.12조 달러(Senior Home Equity)로 사상 최고치를 기록했습니다.

- 미국/일본/한국의 고령층 주택보유율과 금융상품 비교

| 구분 | 미국 | 일본 | 한국 |

| 고령층 주택보유율 | 약 80% | 약 75% | 약 70% |

| 리버스모기지 시장규모 | 세계 1위 | 빠르게 확대 중 | 정부보증 중심 안정형 |

| 특징 | 민간금융 중심 | 지방은행+신탁 중심 | 주택금융공사(HF) 중심 |

| 정책 목적 | 노후 소득 보완 | 자산 환류 촉진 | 고령층 주거 안정 |

1. 초고령 사회, 돈의 흐름이 달라지고 있습니다

일본은 이미 65세 이상 인구가 전체의 30%를 넘어선 초고령 사회입니다.

이제는 단순히 ‘은퇴 후 저축’이 아니라, 노년기의 돈이 언제, 어떻게, 누구 손에서 움직이느냐가 삶의 질을 결정합니다.

그래서 일본의 금융사들은 고령자의 주거, 건강, 인지 상태에 따라

자산을 ‘현금화·관리·보장’하는 새로운 금융상품을 만들어냈습니다.

이 상품들은 주택, 신탁, 보험이 서로 연결되어

“노후의 돈이 멈추지 않게 하는 시스템”으로 작동합니다.

2. 일본의 대표 노인형 금융상품, 돈이 실제로 어떻게 움직이는가입니다

① 주거 연계형 리버스모기지 — 집을 팔지 않고, 현금으로 바꾸는 제도입니다

일본 주택금융지원기구(JHF)의 Reverse 60은

60세 이상 고령자가 자신의 주택을 담보로 생활비나 개보수비를 마련하고

사망 시점에 주택 매각으로 상환하는 제도입니다.

예를 들어 70세 노인이 10억 엔짜리 주택을 보유하고 있다면,

그중 5억 엔을 대출로 받아 이렇게 나눠 쓸 수 있습니다.

- 2억 엔: 더 작은 아파트로 이주

- 1억 엔: 생활비

- 2억 엔: 요양 대비 자금

생전에 집을 팔지 않아도 자금을 확보할 수 있고,

사망 후 주택을 매각해 원금을 갚은 뒤 남은 금액은 상속됩니다.

즉, 집을 팔지 않고 집값 일부를 미리 꺼내 쓰는 제도입니다.

② 치매 지원 신탁 — 치매가 와도 내 돈이 내 방식대로 쓰이게 합니다

미즈호 트러스트은행의 Dementia Support Trust는

고령자가 치매 진단을 받더라도, 돈이 본인이 지정한 규칙에 따라

자동으로 사용되도록 설계된 신탁 상품입니다.

예를 들어 75세 할머니가 2,000만 엔을 맡기고

월 20만 엔은 생활비로, 500만 엔은 요양비 전용계좌로 지정하면

은행이 이를 기준으로 자동 집행합니다.

고액 인출은 미리 지정된 가족의 승인 없이는 불가능합니다.

이 제도는 치매 진단 후 법정 후견 절차가 시작되기 전의

‘공백기 위험’을 메워주는 안전장치로 평가받고 있습니다.

즉, “치매가 와도 돈이 정해진 사람, 정해진 순서대로 쓰이게 하는 제도”입니다.

③ 승인형·보안형 신탁 — 생활비는 자동, 고액 인출은 승인제로 막습니다

미쓰이스미토모 트러스트은행은

생활비는 자동으로 지급하되, 큰돈을 인출하려면

가족이나 대리인의 승인을 거쳐야 하는 승인형 신탁을 운영하고 있습니다.

예를 들어 1억 엔을 예치한 80세 노인은

매달 25만 엔은 생활비로 자동 지급받지만,

500만 엔 이상의 인출은 가족 승인 없이는 불가능합니다.

이 구조는 보이스피싱, 사기, 과소비를 방지하면서도

일상적인 지출은 유지시켜 주는 생활 리듬형 신탁입니다.

④ 치매·요양 보험 — 돌발비용을 막아주는 ‘한 번에 받는 보험금’입니다

일본 보험사들은 고령층의 돌발비용을 대비하기 위해

MCI(경도인지장애)부터 치매 확진까지 단계별 보장을 제공합니다.

예를 들어 SOMPO 히마와리생명의 치매보험은

MCI 진단 시 200만 엔, 치매 확진 시 300만 엔을 일시금으로 지급합니다.

또한 도쿄해상닛도와 에자이는

치매 조기진단 및 치료비를 지원하는 치매 치료지원보험을 출시했습니다.

이 상품들은 의료비, 간병비 등 갑작스러운 지출을 막아주는

“마지막 보장선” 역할을 합니다.

정리

| 분류 | 목적 | 주요 타깃 | 대표 구조·예시 | 장점 | 유의사항 |

| 리버스모기지 | 주거 유지·이전·리모델링 자금 | 60세 이상 주택 보유자 | JHF Reverse 60 고정금리 옵션, 이사·개보수 가능 (jhf.go.jp) | 거주 유지·현금흐름 확보 | 금리·수명·부동산가 변동, 상속 정산 설계 필요 |

| 치매 지원 신탁 | 인지저하 시 안전한 지출 집행 | 단독·부부 고령자 | 미즈호 치매 서포트 신탁(출금제한·대리지급·연금추가) (미즈호은행) | 사기·오출금 방지, 요양비 자동 집행 | 진단 요건, 승인·동의 절차 이해 필요 |

| 보안형/승인형 신탁 | 대리인 승인 하 지출 | 인지저하·사기 우려 고령자 | SMTB 보안형(セキュリティ型), 안심 서포트 신탁 (smtb.jp) | 생활비 정기지급+고액 지출 통제 | 설정·수수료 구조 확인 필요 |

| 치매/요양 보험 | 진단·간병 비용 보장 | 40~75세 중심 | SOMPO, 도쿄해상, 니폰생명 치매·MCI 일시금형 (himawari-life.co.jp) | 조기 진단·간병비 충당 | 면책·진단기준·갱신·해지환급금 확인 |

| 치료지원형 보험 | 진단검사·신약 치료비 보조 | 초기 MCI·경도치매 | 도쿄해상닛도×에자이 치매 치료 지원 보험 (tokiomarine-nichido.co.jp) | 최신 치료 접근 비용 완화 | 적합대상·검사 요건 제한 |

| 후견제도 신탁 | 성년후견 연계 자산보전 | 법정후견 이용자 | 후견제도 지원 신탁(공적 프레임 연계) (mizuho-fg.co.jp) | 공적 관리·투명성 | 법원·후견인 절차 필수 |

일본의 노인형 금융은 주거(리버스모기지)로 돈을 만들고,

신탁(치매지원·보안형)으로 돈을 관리하며,

보험(치매·요양보험)으로 돈을 지켜내는 구조입니다.

즉, 노년기의 자산을 “현금화 → 통제 → 보장”의 세 단계로 설계한 시스템입니다.

3. 한국에서 실제 선택할 수 있는 노인형 금융상품입니다

한국도 같은 방향으로 빠르게 제도가 발전하고 있습니다.

주택, 신탁, 보험을 조합해

“현금흐름–관리–보장”의 구조를 스스로 설계할 수 있습니다.

① 평생 지급형 주택연금

“집을 팔지 않고, 평생 생활비를 받는 제도”입니다.

한국주택금융공사(HF)의 주택연금은

부부 중 1명이 만 55세 이상이고,

공시가격 12억 원 이하의 1주택(또는 합산 9억 원 이하 2주택)이면 가입 가능합니다.

집을 담보로 맡기면 사망 시까지 매달 연금이 자동 지급되며,

사후에 집을 매각해 정산하고 남은 금액은 상속됩니다.

예를 들어 7억 원짜리 주택을 가진 70세 부부는

매월 약 120~130만 원의 연금을 평생 받을 수 있습니다.

일본형 리버스모기지가 사후정산형이라면,

한국형 주택연금은 정부보증형 평생지급제도입니다.

② 치매안심신탁

“치매가 와도 내 돈이 내가 정한 방식대로 쓰이게 하는 제도”입니다.

국내 주요 은행(하나·신한·KB 등)은

치매 발병 전후를 대비해 치매안심신탁을 운영합니다.

가입 시 “치매 진단 후 생활비는 월 30만 원씩 지급,

요양시설비는 지정 계좌로 송금, 고액 인출은 가족 승인”

같은 규칙을 미리 정할 수 있습니다.

진단 이후에는 지정된 대리인이 자금을 관리하며,

은행은 그 규칙대로 집행합니다.

즉, 돈의 흐름에 ‘규칙’을 부여하는 관리형 신탁입니다.

③ 평생안심신탁

“생활비는 자동으로, 고액 인출은 승인제로 막는 신탁입니다.”

고령자의 금융사기와 충동 인출을 막기 위해

출금 제한형 신탁이 확산 중입니다.

예를 들어 KB국민은행의 평생안심신탁은

- 월 30만 원 자동 송금(생활비)

- 500만 원 이상 인출 시 가족 승인 필요

등의 방식으로 운영됩니다.

이 시스템은 생활비의 지속성과 자산의 안전성을 동시에 확보합니다.

즉, “사기를 막으면서 생활은 계속되게 하는 금융장치”입니다.

④ 치매·간병보험

“예상치 못한 간병비를 막아주는 보장형 보험입니다.”

교보생명, 삼성생명, 한화생명 등은

MCI(경도인지장애)부터 치매 확진까지 단계별로 보장하는

치매·간병보험을 판매 중입니다.

예를 들어 치매 진단 시 500만 원,

요양등급 상향 시 추가 지급 등으로

의료비와 간병비를 메우는 구조입니다.

신탁이 돈의 사용을 ‘관리’한다면,

보험은 새로운 돈을 ‘보충’하는 장치입니다.

4. 한눈에 보는 비교 요약입니다

| 구분 | 일본형 모델 | 한국형 대안 | 주요 기능 |

| 주거 연계 | Reverse 60 | HF 주택연금 | 집을 담보로 현금화, 평생 지급 |

| 인지저하 대응 | 치매지원신탁 | 치매안심신탁 | 진단 후 자금 자동 집행, 가족 승인 구조 |

| 금융사고 방지 | 승인형 신탁 | 평생안심신탁 | 생활비 자동·고액 승인제 |

| 돌발비용 보장 | 치매·요양보험 | 치매·간병보험 | 진단금·요양비 지급 |

노년기의 돈은 단순히 “얼마를 모았는가”가 아니라

“어떻게 흘러가게 설계했는가”가 핵심입니다.

- 집은 연금으로 바꾸고,

- 자산은 신탁으로 안전하게 관리하며,

- 돌발비용은 보험으로 메우는 것,

이 세 가지가 일본과 한국 모두에서

가장 현실적인 고령자 금융 전략으로 자리 잡고 있습니다.

즉, 이제 노후의 금융 설계는

“저축”이 아니라 “흐름 설계(Financial Flow Design)”의 시대입니다.

https://koreacommonsense.tistory.com/246

노인 맞춤주택 2025, 놓치면 1년 기다려야 합니다

고령층 전세금 지원·주거급여·요양보험까지 한 번에 준비하는 법입니다노후 주거비 걱정, 생각보다 줄일 수 있습니다.2025년 노인 맞춤주택은 공공임대보다 저렴하게, 시세의 약 40% 수준으로

krdotsense.com

'인생 2막 [노후·제2커리어·건강·마인드셋]' 카테고리의 다른 글

| 노인 맞춤주택 2025, 놓치면 1년 기다려야 합니다 (0) | 2025.10.30 |

|---|---|

| 교통비보다 밥값! [노인 복지카드] 이렇게 쓰면 진짜 이득입니다 (0) | 2025.10.27 |

| 50대가 된 거울 속의 나, 50대가 달라지는 진짜 이유 (0) | 2025.10.22 |

| 2026년 연금 수령 나이, 일찍 vs 늦게 받기… 1분 안에 판단하는 방법 (0) | 2025.10.21 |

| 기분부전장애 (지속성 우울장애) 자가진단 체크리스트 [정신과상담이 필요한 경우] (0) | 2025.10.18 |